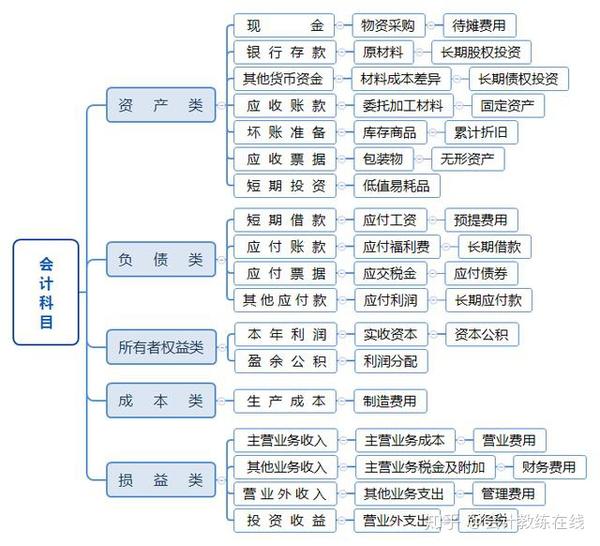

一、财务科目概述:聚焦最新科目变化

随着经济环境的不断演变和会计准则的更新,财务科目也在不断调整和优化。在最新的财务科目中,我们首先关注的是“应收账款”这一核心概念。

1.1 应收账款的重要性

应收账款是企业资产的重要组成部分,它反映了企业在销售商品或提供服务后,尚未收到的款项。应收账款的管理对于企业的现金流和财务健康至关重要。

1.2 应收账款的管理挑战

在当前经济环境下,应收账款的管理面临着诸多挑战,如信用风险、坏账风险以及现金流的不确定性。企业需要采取有效的措施来管理应收账款,以确保资金的正常流转。

二、应收账款管理策略:深度解析

为了有效管理应收账款,企业可以采取以下策略:

2.1 严格的信用评估

在销售前,企业应对客户进行严格的信用评估,以降低信用风险。这包括对客户的财务状况、支付历史以及行业地位进行综合分析。

2.2 优化账期政策

合理的账期政策有助于提高应收账款的回收效率。企业可以根据客户的信用等级和交易类型,设定不同的账期,同时定期跟进账款的回收情况。

2.3 强化应收账款监控

企业应建立完善的应收账款监控体系,及时了解客户的支付情况,对于逾期未付款项,应采取有效的催收措施。

三、应收账款案例分析:以XX公司为例

以XX公司为例,该公司通过实施严格的信用评估和优化的账期政策,成功降低了应收账款的坏账率,提高了资金周转效率。

四、最新财务科目解读:聚焦“坏账准备”

在最新的财务科目中,“坏账准备”是一个重要的概念。它是指企业为预计可能无法收回的应收账款而提取的准备金。

4.1 坏账准备的计算方法

坏账准备的计算通常基于历史数据、行业平均水平以及企业自身的风险评估。企业可以根据这些因素,合理估计坏账准备金额。

4.2 坏账准备的影响

坏账准备的正确计提对于企业的财务报表和盈利能力有着重要影响。合理的坏账准备可以避免因坏账发生导致的利润波动。

五、财务风险防范:警惕诈骗风险

在财务科目管理过程中,企业需警惕诈骗风险。以下是一些预防措施:

5.1 加强内部审计

企业应建立完善的内部审计制度,定期对财务流程进行审查,以防止内部欺诈。

5.2 提高员工防范意识

企业应定期对员工进行财务知识和防范诈骗的培训,提高员工的防范意识。

六、总结与展望

随着财务科目的不断更新,企业需要不断学习和适应新的会计准则。通过有效的应收账款管理和坏账准备计提,企业可以降低财务风险,提高资金使用效率。同时,加强防范诈骗风险,确保企业的财务安全。

温馨提示:在进行财务科目管理时,务必遵守国家相关法律法规,防止诈骗行为,共同维护良好的经济秩序。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

49秒前

1小时前

54天前

13秒前